I testi presenti su questo sito sono complementari ai nostri messaggi chiave.

Il Fondo Monetario Internazionale conferma gli effetti positivi della riforma per una moneta intera

Sì a veri franchi sui nostri conti

• La creazione di soldi da parte delle banche

• La moneta intera é semplice e comprensibile

• È la moneta più sicura del mondo

Sì a un’economia di mercato equa

Sì alla piazza bancaria svizzera

• Lo Stato non é più in ostaggio

Stabilità invece di esperimenti sul mercato finanziario

• L'insicurezza dovuta alla creazione di moneta da parte delle banche

• Prevenzione di crisi invece che sovvenzione delle banche

Sì a miliardi per i contribuenti e per l’economia reale

Sì allo sdebitamento della società

La pressione alla crescita viene ridotta

Gli economisti del FMI Michael Kumhof e Jaromir Benes nel loro studio « Chicago Plan revesited » analizzarono a fondo la riforma per una moneta intera. Il FMI si occupa della stabilità economica mondiale.

Nel loro riassunto, gli autori scrivono : « All’apice della crisi economica mondiale degli anni ’30 gli eminenti economisti statunitensi consigliarono una riforma del sistema monetario, reso noto come « Chicago Plan ». Questo prevedeva di separare le funzioni monetarie e quelle di credito del sistema bancario tramite una riserva del 100% come copertura dei depositi dei clienti, e di porre l’emissione di moneta in mano pubblica. Secondo Irving Fisher (1936) il piano offrirebbe i seguenti vantaggi :

(1) Un netto miglioramento del controllo delle oscillazioni del ciclo economico. Gli improvvisi aumenti e le diminuzioni dei crediti bancari e dell’emissione di moneta bancaria verrebbero stabilizzati.

(2) Completa eliminazione delle cosiddette « corse agli sportelli »

(3) Una drastica riduzione dei debiti pubblici statali (netti).

(4) Una notevole riduzione dei debiti privati, perché l’emissione di moneta non richiederebbe più una contemporanea accumulazione di debiti.

Nella valutazione scientifica in base ai calcoli di modelli economici gli economisti del FMI confermano questi quattro effetti. In più hanno potuto confermare due ulteriori vantaggi :

(5) Utili di produzione sostenibili di circa 10% tramite l’eliminazione, ossia la diminuzione, di variegate distorsioni come il rischio di tasso di interesse, le tasse alteranti, e la costosa sorveglianza dei rischi di credito inutili dal punto di vista macroeconomico.

(6) Riduzione dell’inflazione a zero.

È pure estremamente interessante la rappresentazione storica del denaro nella seconda parte dello studio. Viene analizzata la controversa « controllo statale contro controllo privato dell’emissione di moneta ». I ricercatori del FMI arrivano ad un chiaro risultato, e favoriscono l’emissione ed il controllo statale del denaro. In passato ciò accadeva principalmente tramite l’emissione di monete esente da debito, oggi allo stesso modo potrebbe essere creata la moneta bancaria. Secondo gli economisti del FMI nella storia monetaria dell’antichità e dei paesi occidentali non esiste niente che giustificherebbe un rifiuto dell’emissione pubblica del denaro.

La moneta intera é una variante moderna del « 100%-Money ». I risultati dello studio del FMI valgono corrispondentemente. Lo studio non è una posizione ufficiale del FMI, ma esistono rigorosi controlli interni di qualità, e lo studio è stato rilasciato alla pubblicazione da Douglas Laxton, capo della divisione di ricerche « Economic Modeling » del FMI.

Lo studio-FMI del Prof. Michael Kumhof e Jaromir Benes è accessibile al seguente link :

www.imf.org/external/pubs/ft/wp/2012/wp12202.pdf

In occasione della AMI Monetary Reform Conference all’ Università di Chicago (USA) il Prof. M. Kumhof illustrò, con una presentazione Powerpoint, l’emissione di moneta da parte delle banche ed il mito del “Deposit Multiplier”: The Chicago Plan revisited

Qui trovate una selezione di articoli stampa sullo studio del FMI

L’economista Richard Werner, che insegna Tecniche bancarie internazionali all’Università di Southhampton, ha effettuato un’inchiesta tra mille cittadini nel 2012 a Francoforte. È stata posta la domanda : « Chi crea e mette in circolazione i soldi ? ». 84% degli intervistati pensavano che la Banca centrale oppure il governo mettano in circolazione il denaro e decidano chi lo riceve. Alla domanda « Approvereste un sistema nel quale la maggior parte del denaro venga creato e messo in circolazione da imprese private ed a scopo di lucro, e non da organi statali ? » il 90% risposero : « no, non lo vogliamo .» (1)

Purtroppo invece il sistema monetario odierno funziona esattamente così ! Le banche centrali creano le banconote, mentre le monete metalliche vengono create dal governo. Ma il 90% del denaro esistente viene creato dalle banche, ossia tutta la moneta elettronica sui nostri conti bancari (moneta scritturale). Ecco le cifre ufficiali : in Svizzera dal 2003 al 2012 c’erano mediamente 340 miliardi di franchi (massa monetaria M1). Dalla Banca nazionale svizzera (BNS) arrivarono 40 miliardi, le banche crearono 300 miliardi come moneta scritturale, perciò circa il 90% di tutti i franchi svizzeri.

La creazione di denaro da parte delle banche é facile. Esse contabilizzano con i computer cifre sui conti. In linguaggio tecnico ciò viene definito come « estensione di bilancio ». Esattamente in questo modo lo spiega la BNS alla conferenza Iconomix 2013. Qui potete leggere la rispettiva presentazione. (2)

Dalla Deutsche Bundesbank (Banca centrale tedesca) la creazione di moneta scritturale viene spiegata in modo comprensibile in un opuscolo. (3)

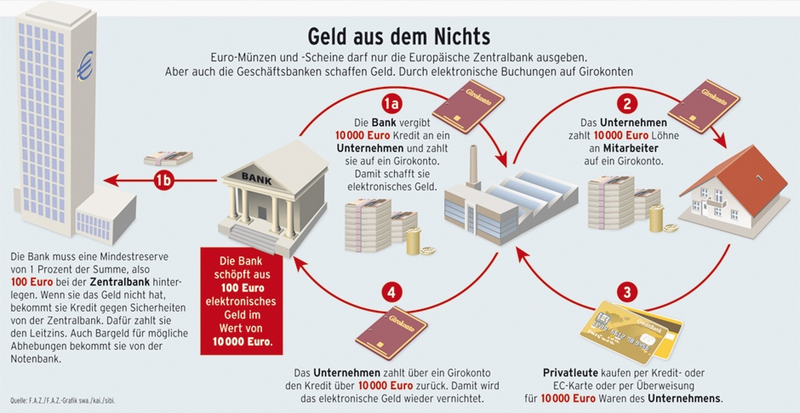

La FAZ (Frankfurter Allgemeine Zeitung) ha creato un bel grafico in proposito. In questo si vede come circola la moneta scritturale creata dalle banche, mentre il denaro creato dalla banca centrale viene utilizzato poco.

Con la conversione della moneta bancaria in moneta intera riceviamo ciò che la maggioranza ritiene avessimo già. Perché monete e banconote sono già soldi della Banca nazionale a pieno titolo, e ciò caratterizza la comprensione monetaria generale. Ogni bambino capisce la moneta intera. Chi capisce la seguente frase capisce la moneta intera : "La Banca nazionale emette monete, banconote, e moneta scritturale, e la mette in circolazione tramite la spesa statale o la distribuzione a noi cittadini, in modo che tutti possano utilizzarla".

Quasi nessuno capisce invece l’odierna moneta bancaria. È impossibile spiegare il sistema monetario esistente con una sola frase. Riceviamo moneta scritturale emessa dalle banche, che viene creata attraverso l’emissione di crediti, perciò attraverso esigenze ed obblighi. Questo denaro bancario non è a pieno titolo, perché è solo una rivendicazione verso le banche e non è completo, perché per ogni avere c’è sempre un debito. Ogni banca ha il suo proprio territorio monetario, ci sono CHF-UBS, CHF-CS, CHF-Reiffeisen, ecc. Le banconote della Banca nazionale si mischiano con questa moneta bancaria. Pure la Banca nazionale emette moneta bancaria, ma questa rimane alle banche e noi non la vediamo mai.

Se ora non capite questo, non importa, perché la maggioranza dei politici, dei giornalisti, e pure molti economisti finora non l’hanno capito. Tramite la sua mancante trasparenza l’odierno sistema monetario serve principalmente ad un’oligarchia finanziaria professionale, che può sfruttare l’ignoranza degli altri.

Il sistema di moneta intera, grazie alla la sua semplicità, è idoneo alla democrazia. Ciò è molto importante, perché il sistema monetario appartiene a noi cittadine e cittadini.

Il nostro denaro elettronico odierno depositato sui nostri conti correnti è sempre in pericolo a causa del possibile fallimento della banca. Il problema consiste nel fatto che chiunque voglia partecipare al traffico dei pagamenti, deve necessariamente dare un credito ad una banca, che lo voglia o meno. Se la banca fallisse, è possibile che il denaro scompaia. In Svizzera per legge esiste l’Associazione di Garanzia dei depositi “esisuisse”, che garantisce fino a 100'000.- CHF, ma ha a disposizione solo 6 miliardi di CHF. Confrontati agli 870 miliardi di depositi e risparmi, la somma di 6 miliardi è nettamente insufficiente e in caso di crisi verrebbe prosciugata rapidamente.

Con la moneta intera questa insicurezza non esisterebbe più. La moneta intera è denaro della Banca nazionale e perciò il denaro più sicuro del mondo. Il traffico dei pagamenti rimane separato dal bilancio delle banche. Le banche amministrano il denaro esattamente come i depositi di cartevalori. Tutto il denaro contabile appartiene solo al titolare del conto, come le banconote e le monete che ha nel suo portafoglio. Anche se una banca dovesse fallire non sarebbe grave, perché il denaro depositatovi non rientrerebbe più nella massa fallimentare. I clienti potrebbero scegliere in quale banca spostare i loro averi e i conti saranno trasferiti, così come oggi si fa per i depositi di carte valori. Questo è tutto. La situazione è diversa per quanto concerne il denaro investito a lungo termine ed i prestiti bancari. Qui la moneta intera non cambia niente. In questi casi sono stati concessi coscientemente alla banca dei crediti che, in caso di insolvenza della banca, se non espressamente garantiti da esisuisse, sono in pericolo. Per compensare questo rischio si ottengono degli interessi. Chi non vuole correre rischi può lasciare il suo denaro al sicuro su un conto corrente ma non riceve interessi. Soldi investiti a lungo termine, in caso di insolvenza della banca, devono dunque prevedere delle perdite, esattamente come ogni creditore coinvolto nel fallimento di una ditta.

La moneta intera non offre buoni argomenti solo a persone interessate a temi sociali ed ecologici, ma pure a tutti coloro che sono contro le sovvenzioni statali e per un concorrenza economica efficace, perché l’odierno sistema economico disturba sostanzialmente la libera concorrenza per tre motivi.

Le banche sono avvantaggiate rispetto alle altre imprese.

Le banche possono creare denaro, mentre le imprese ed i privati no. Se ad esempio una banca acquisisce un’immobile da un venditore il cui conto gestisce, essa non deve pagare con soldi guadagnati. La banca può semplicemente scrivere dal nulla il prezzo di vendita sul conto del venditore, e necessita solo di una piccola percentuale di valuta a corso legale. Quindi, sul mercato dei beni patrimoniali, le banche posseggono un vantaggio rispetto alle altre imprese ed alle persone fisiche.

Per questo motivo il commercio per conto proprio è così amato dalle grandi banche. Negli ultimi decenni ha avuto luogo uno spostamento dalla normale attività creditizia all’investmentbanking. Le banche possono acquistare azioni, derivati, materie prime e valute con soldi prodotti da loro stessi per conto proprio - tutte le altre imprese devono prima guadagnare o farsi prestare, con interessi, i soldi che investono. Ciò significa: investimenti delle banche rendono più velocemente che quelli di altre imprese.

Le grandi banche sono avvantaggiate rispetto a quelle piccole.

Esiste pure una distorsione della concorrenza tra le banche stesse. Più una banca è grande, maggiore è il suo territorio monetario. Quindi nuova moneta creata resta piuttosto nell’orbita della banca, che può incassare gli interessi sull’emissione di moneta. Per le piccole banche ciò è differente, la nuova moneta creata fluisce di più verso altre banche e gli interessi vengono persi maggiormente.

Le grandi banche posseggono una garanzia statale (too big to fail).

Per il mantenimento del traffico di pagamento, e a causa della grande dipendenza delle banche tra di loro, nessuno può permettersi di lasciar fallire le grandi banche. Per i creditori delle banche perciò il rischio di ammanco è limitato. Per questo motivo le banche grandi e a rilevanza sistemica possono accedere a crediti più economici rispetto alle banche piccole o a tutti gli altri competitori del mercato finanziario.

Con queste sovvenzioni statali nascoste delle banche, ed in particolare delle grandi banche, le regole del libero mercato vengono gravemente distorte. A causa della carenza di libera concorrenza diminuisce però l’efficienza delle banche. Mescolare la produzione di denaro ed il mercato di credito danneggia entrambe.

Con la moneta intera viene nuovamente instaurata una parità di concorrenza. Viene eliminato il vantaggio della creazione di denaro delle banche rispetto alle altre imprese, delle grandi banche rispetto alle piccole banche, e la garanzia statale “too big to fail”. Se le banche possono prestare solo soldi che le sono state messe a disposizione, sono messe alla pari con le altre imprese, che devono pagare i loro prodotti di partenza e non possono inventarli loro stesse. Con ciò le banche dipendono maggiormente dai clienti rispetto ad oggi, perciò si adopereranno maggiormente per i clienti. Chiunque apprezzi i vantaggi dei liberi mercati dovrebbe essere per la moneta intera.

Prima della crisi finanziaria le banche assunsero grandi rischi perché potevano contare sul salvataggio statale. "Too big to fail!" (troppo grande per fallire) era la loro carta vincente. Nessuno Stato può permettersi un collasso del traffico dei pagamenti, perché se ciò accadesse scoppierebbe il caos economico. Se i conti di una grande banca fossero bloccati, milioni di clienti e ditte non potrebbero più pagare le fatture e dovrebbero attendere anni fino alla fine della procedura di fallimento per incassare quanto è rimasto del loro credito. La conseguenza: code di persone disperate davanti agli sportelli, una incontrollata reazione a catena di ulteriori insolvenze, onde di panico, stagnazione economica e impoverimento. Conseguentemente gli stati, e anche la Svizzera, si assunsero gravosi impegni per salvare le loro banche.

Con la moneta intera questa situazione cambia radicalmente: diventa possibile lasciar fallire le grandi banche senza doverle salvare con i miliardi del contribuente.

La liberazione dello Stato dalla presa in ostaggio si svolge in quattro modi:

Il traffico dei pagamenti diventa indipendente dai bilanci delle banche.

La moneta intera è come un sistema bancario separato. Il traffico dei pagamenti e tutti i conti correnti e del mercato monetario vengono separati dalle altre attività della banca. I conti vengono tenuti fuori dai bilanci delle banche. In questo modo il principale ricatto delle banche verso lo Stato decade perché il traffico dei pagamenti è garantito anche in caso di fallimento.

La moneta intera separa le banche tra di loro, c‘è meno effetto domino.

I crediti interbancari rappresentano il 25% del bilancio delle banche svizzere (Banca nazionale svizzera: “Le banche in Svizzera”, edizione 2012, pagina A20). I maggiori clienti delle banche sono altre banche. Questo elevato intreccio tra banche è la conseguenza del traffico dei pagamenti nell’odierno sistema monetario bancario. Infatti ogni versamento su un conto presso un’altra banca deve essere compensato tra le banche con un credito reciproco, questo fintanto che per questa operazione non si voglia utilizzare denaro della Banca nazionale, perché con la moneta intera la compensazione interbancaria non è più necessaria. Stimiamo che con la moneta intera almeno due terzi dei crediti interbancari decadano. Non ci saranno più crediti interbancari per il traffico dei pagamenti, ma questi crediti sussisteranno solo quando una banca ha effettivamente a disposizione più denaro di quanto lei stessa possa erogare sotto forma di crediti. In questo modo si allentano di molto i legami interbancari e quando una banca fa fallimento, nella peggiore delle ipotesi le altre banche sono coinvolte solo puntualmente. Minor effetto domino significa minor necessità di salvataggio da parte dello Stato.

Mercati finanziari stabili rendono i fallimenti bancari meno probabili.

Poiché con la moneta intera la massa monetaria non può più essere gonfiata a scopo speculativo, i mercati finanziari sono più equilibrati e non devono più oscillare fortemente tra eccessi e depressioni. Conseguentemente le banche hanno meno possibilità di invischiarsi in speculazioni troppo rischiose.

Meno commercio per proprio conto significa meno speculazione e meno rischio.

Dato che per il loro proprio commercio di azioni, cartevalori e derivati le banche possono generare loro stesse il denaro necessario, esse godono di un grande vantaggio nei confronti di coloro che non hanno questa possibilità. Per questo motivo negli ultimi anni le banche hanno sviluppato enormemente il commercio per conto proprio. Con la moneta intera la musica cambia. Banche e altre imprese hanno le stesse possibilità, inoltre per le banche il commercio per conto proprio sarà meno redditizio, per cui lo ridurranno. Meno commercio per conto proprio significa meno rischio. Nel commercio per proprio conto garantisce sempre solo la banca stessa, mentre il debitore normale, prima che la banca registri delle perdite, risponde per i suoi debiti con i suoi attivi.

Disordine: la Banca nazionale non può quasi regolare la massa monetaria.

Solamente le banche decidono quanti soldi sono in circolazione, tramite l’emissione di crediti. La Banca nazionale non può regolare direttamente la massa monetaria, ma cerca invece di influirne tramite i tassi d’interesse di riferimento. Ciò non funziona bene perché il tasso d’interesse è solo uno dei fattori determinanti le decisioni di credito. Solitamente le banche producono troppi soldi, il che porta ad inflazione e bolle finanziarie. In Svizzera, la massa monetaria dal 1990 al 2012 è aumentata del 7,8%, malgrado l’economia fosse cresciuta solo di 1,4%.

Con la moneta intera la Banca nazionale può regolare con precisione la massa monetaria, perché solo lei decide quanti soldi sono in circolazione.

Bolle finanziarie: fluisce più nuova moneta nei mercati finanziari speculativi piuttosto che nell’economia reale.

Principalmente persone ed imprese ricche ricevono crediti bancari, e anche solo quando con questi acquistano beni finanziari e patrimoniali, necessari come garanzia di credito. Questo è un grosso problema per tutte le banche centrali. Quando queste abbassano l’interesse di riferimento e le banche perciò possono cedere più crediti, solo pochi di questi soldi arrivano all’economia reale. Al posto di invigorire l’economia e di diminuire il numero di disoccupati, vengono nutrite le bolle finanziarie.

Con la moneta intera i soldi entrano in circolazione prevalentemente esenti da debito, tramite le spese pubbliche o la distribuzione ai cittadini, e rafforzano così principalmente l’economia reale.

Cicli congiunturali: la massa monetaria è costantemente instabile e si rischiano crisi finanziarie.

Con un’eccessiva cessione di crediti o lo sbando di risparmi, la massa monetaria esplode, e ne susseguono crisi finanziarie ed inflazione. Con un’eccessiva estinzione di crediti o con risparmi, i soldi con potere d’acquisto scompaiono e ne risultano recessioni e deflazione. Siccome le banche centrali non riescono quasi a regolare la massa monetaria, l’economia mondiale oscilla in modo maniaco-depressivo tra bolle speculative e recessione. In molti paesi della zona Euro prima del 2008 in pochi anni si raddoppiarono i prezzi immobiliari, poi scoppiò la bolla ed in molti paesi si creò una disoccupazione giovanile superiore al 50% ! Sin dalla crisi economica mondiale degli anni ’30 gli stati tentano di equilibrare le oscillazioni della massa monetaria tramite una politica congiunturale, il che ha spinto molti stati in eccessivo indebitamento.

Con la moneta intera la massa monetaria rimane stabile, ciò attutisce i cicli congiunturali e gli stati devono fare meno politica congiunturale.

Instabilità: il sistema monetario di debito accentua la crescita e la recessione, tramite un effetto moltiplicatore.

Il sistema monetario di debito spinge di per sé agli estremi ed allo squilibrio. Eccesive fluttuazioni della massa monetaria sono nella natura del sistema. Rolf Gocht era direttore del Ministero di economia tedesco e poi, fino al 1975, per otto anni direttore della Deutsche Bundesbank (banca centrale tedesca). «Ho vissuto gloria e miseria della politica congiunturale monetaria (ed altre) da vicino, come protagonista e come persona che la subisce». Nel 1975 pubblicò uno studio lungimirante in cui auspica alla moneta intera (5). In questo studio arriva alla conclusione che un equilibrio naturale dell’economia complessiva non è possibile finché il denaro viene emesso tramite crediti. Il nostro ordine monetario porta a « instabilità nel ciclo economico ». I governi cercano di equilibrarla tramite politica congiunturale e programmi di spesa pubblica, il che però riesce solo in modo « faticoso ed incompleto ». Una vera eliminazione dell’instabilità « richiede un nuovo ordine monetario », nel quale i soldi vengono messi in circolazione tramite la spesa pubblica diretta.

Rolf Gocht descrive come in un sistema monetario di debito ogni modifica della massa monetaria abbia un effetto amplificante intrinseco. Con un aumento o una riduzione della massa monetaria viene « iniziato un processo cumulativo, che allontana sempre di più l’equilibrio del ciclo».

Con la moneta intera non esistono amplificazioni della crescita e della recessione, viene invece rafforzata la tranquilla fascia mediana.

Le bolle finanziarie furono sempre create gonfiando la massa monetaria con crediti bancari. Le banche non orientavano la produzione di denaro all’economia reale, di solito producevano invece troppi soldi. In Svizzera la massa monetaria M1 è cresciuta del 7,8% dal 1990 al 2012. Questi ulteriori soldi portarono ad una crescita economica reale dell’1,4%, e ad una inflazione di beni di consumo dell’1,5%. A generare l’inflazione dei beni patrimoniali contribuiva il 5% in più annuale di aumento di moneta. La speculazione in azioni, immobili, metalli preziosi, acquisizioni di aziende, valute, e ricevette così molto alimento. Quando le bolle speculative vennero nutrite fino a scoppiare, ne seguirono una crisi finanziaria ed una valle di lacrime.

Con la riforma per una moneta intera ciò non sarebbe più possibile, perché le banche non possono più creare moneta bancaria, ma solo prestare soldi che esistono già. Siccome solo la Banca nazionale produce denaro, essa può regolare la massa monetaria con precisione ed adattarla all’economia reale. La Banca nazionale ha l’incarico legale di “garantire la stabilità dei prezzi”, in cui è inclusa anche la prevenzione di bolle finanziarie. In questo modo il carburante monetario per le bolle immobiliari e di azioni speculativi sarà presto finito. Se le casse speculative sono vuote, il party è finito. Il nostro sistema monetario odierno ha principalmente il pedale del gas, con la moneta intera abbiamo a disposizione finalmente anche un freno ed un manubrio funzionante. I cicli congiunturali e di borsa si succedono in modo più calmo. Diventano possibili mercati finanziari ed un’economia reale più stabili.

La moneta intera è un modo più intelligente di far circolare il denaro di quanto si faccia attualmente. Tutti i guadagni derivanti dalla creazione di denaro vanno a beneficio della collettività. La Confederazione non chiede più in prestito moneta scritturale alle banche ma la crea lei stessa e la mette in circolazione come fa già oggi con le monete metalliche, vale a dire spendendola. Ricuperando la massa monetaria esistente, ne deriva un guadagno extra sulla creazione di denaro fino a 300 miliardi. Ciò corrisponde a tutti i debiti della Confederazione più una volta e mezza il suo bilancio annuale. Futuri aumenti della massa monetaria dovuti alla crescita economica producono ulteriori entrate miliardarie senza pericolo di inflazione. L’aspetto positivo è che con questo modo intelligente di utilizzare il denaro non ci perde nessuno. Noi tutti ne approfittiamo, nessuno diventa più povero! Questo è l’innegabile fascino della moneta intera.

Immaginatevi di possedere una casa. Senza che ve ne accorgiate la vostra casa viene affittata a una ditta che a sua volta la affitta a terzi e trattiene la pigione per sé. Poiché voi dovete pur abitare da qualche parte prendete in affitto dalla ditta quella stessa casa che in fondo vi appartiene. È una situazione assurda. Eppure è proprio così che attualmente funziona il nostro sistema monetario.

Noi cittadine e cittadini, senza accorgercene, abbiamo concesso alle banche la facoltà di creare del denaro scritturale elettronico e paghiamo loro degli interessi affinché il denaro entri in circolazione tramite il credito. Con una massa monetaria media M1 di 300 miliardi (il che corrisponde a tutto il denaro che è a disposizione quotidianamente) e supponendo un interesse del due percento, sono annualmente sei miliardi che vengono caricati su tutti noi. Tramite i prezzi dei beni e servizi questi sei miliardi sono ripartiti sull’intera economia – per le banche è una sovvenzione continua. L’iniziativa per una moneta intera pone un termine a questo modo di procedere; le banche non sono più autorizzate a creare denaro scritturale, compito che sarà riservato esclusivamente alla Banca nazionale.

Come deve essere messo in circolazione il denaro? Dovremmo forse affidare a una ditta la casa che ci appartiene per poi riaffittarla noi stessi pagando un canone di locazione raddoppiato? È un’idea assurda. Dato che la casa ci appartiene potremmo semplicemente abitarci noi. Analogamente vale quanto segue: quando il denaro è creato dal nostro Stato, possiamo utilizzarlo noi, vale a dire che lo possiamo trasferire senza addebiti alla Confederazione, ai Cantoni e a noi stessi, cittadine e cittadini. In questo modo tutto il denaro creato ex novo è completamente a nostra disposizione.

La creazione di moneta è sempre stata un’importante fonte di entrate per lo Stato

Per secoli re, principi, cantoni e città pagarono le loro spese con monete che coniavano loro stessi. Essi approfittavano così del guadagno conseguito mediante la creazione di denaro (signoraggio), dunque della differenza tra il valore nominale delle monete e il costo di produzione delle stesse. È soprattutto nella seconda metà del 19. secolo che le banche scoprirono quanto sia profittevole creare privatamente del denaro, fatto che segnò l’inizio di una crescita abnorme della moneta cartacea. Le banche stampavano le proprie banconote, le imprestavano con interessi e ne ricavavano dei buoni guadagni. Dato che spesso e volentieri stampavano troppo denaro, si creavano continue crisi finanziarie.

Gli Stati regolarono i mercati finanziari e si ripresero il guadagno ricavato dalla creazione di denaro. L’Inghilterra nel 1844 e la Germania nel 1875 si attribuirono il monopolio dell’emissione di banconote. Nel 1891 gli elettori svizzeri proibirono alle banche di stampare banconote e attribuirono il monopolio delle banconote alla Confederazione che conseguentemente fondò la Banca nazionale (BNS). Una decisione saggia. Da decenni la Banca nazionale versa annualmente nelle casse pubbliche da 1 a 2,5 miliardi provenienti dal guadagno da lei conseguito.

Ma abbiamo dimenticato la moneta scritturale.

Le monete e le banconote furono oscurate da un nuovo tipo di denaro, la moneta scritturale ed elettronica delle banche. All’inizio del 20. secolo solo le imprese e alcuni privati detenevano un conto corrente. Oggi quasi il 90 % del denaro in circolazione ha la forma di moneta scritturale, mentre solo il rimanente 10 % è denaro contante. Tuttavia abbiamo dimenticato di adattare la costituzione federale lasciando alle banche un’importante fonte di reddito pubblico. Con l’iniziativa Moneta intera il monopolio sulle banconote viene esteso al denaro scritturale. In questo modo il guadagno derivante dall’emissione di moneta scritturale o elettronica va alla collettività anziché fluire in mani private.

Come deve entrare in circolazione il denaro?

Con la moneta intera ci sono due possibilità per mettere in circolazione il denaro. La Banca nazionale può prestarlo con interessi alle banche. Lo ha fatto così fino ad oggi e ne sono derivati gli utili sotto forma di interessi che la BNS riversa annualmente alla Confederazione e ai Cantoni. La BNS dovrebbe però versare il denaro senza addebiti soprattutto alla Confederazione, ai Cantoni e ai cittadini. Il versamento senza addebiti è una procedura collaudata. Da centinaia di anni le monete metalliche entrano in circolazione in questo modo. Principi, regnanti e Cantoni pagavano i loro fornitori e servitori con monete che coniavano loro stessi. Oggi le monete vengono coniate dalla Confederazione. In seguito la Banca nazionale le converte al loro valore nominale in moneta scritturale con la quale si finanzia la spesa dell’Amministrazione pubblica.

Grazie all’aumento delle monete metalliche in circolazione nel 2011 l’Amministrazione federale ha percepito 54 milioni e nel 2012 persino 87 milioni. Con la riforma della moneta intera si procederà con il denaro scritturale e con le banconote come si è fatto finora con le monete metalliche. Concretamente: quando per esempio è attesa e auspicata una crescita economica di 1%, la BNS aumenta la massa monetaria di 1 %, dunque di cinque miliardi. Questo nuovo denaro lo versa alla Confederazione e ai Cantoni o direttamente alle cittadine e ai cittadini. I futuri aumenti della massa monetaria dipenderanno dalla crescita economica del momento. Invece i versamenti senza addebiti derivanti dalla trasformazione del denaro scritturale esistente possono essere calcolati già oggi: si creano delle maggiori entrate di circa 300 miliardi.

Da dove provengono questi 300 miliardi?

La trasformazione dell’esistente moneta scritturale delle banche in moneta corrente della Banca nazionale avviene a una data di scadenza prefissata. In quella data le banche trasferiscono i loro i impegni verso i clienti (diritto di ottenere versamenti in denaro contante) alla Banca nazionale che diventa ufficialmente la banca di emissione del denaro scritturale che prima era stato creato dal nulla. Il trasferimento concerne tutto il denaro scritturale dei conti correnti e conti transitori delle banche. Per i clienti non cambia nulla e le banche hanno semplicemente un nuovo creditore. In questo modo le banche hanno meno impegni verso i clienti ma, in misura equivalente, più impegni verso la Banca nazionale.

Le banche dovrebbero estinguere progressivamente i loro impegni verso la Banca nazionale entro un periodo consono di 15 anni. Questo lo possono fare utilizzando i loro crediti verso la Banca nazionale, i rimborsi da parte dei loro clienti e i nuovi depositi a risparmio. Ogni volta che le banche estinguono dei debiti nei confronti della BNS, viene tolto del denaro dal circuito economico, dove poi manca. Per compensare questo ammanco la SNB mette in circolazione un uguale quantitativo di moneta intera senza addebiti in modo che la massa monetaria rimanga stabile. In questo modo, passo dopo passo, il denaro creato con il credito viene trasformato in denaro senza addebiti e rimesso nuovamente in circolazione.

Questo processo si ripete continuamente, perché il denaro esente da debito, tramite il rimborso di prestiti statali o depositi a risparmio, rientra in gran parte nelle banche che così possono rimborsare altri debiti verso la BNS. In questo periodo di transizione, la BNS gestisce la massa monetaria in modo che non si creino né inflazione né ristrettezze nel credito. I 300 miliardi non nascono dunque da un aumento della massa monetaria, ma esclusivamente da un miglior utilizzo del denaro esistente. Invece di prestare il denaro alle banche, lo utilizziamo noi stessi. L’effetto può essere compreso facilmente: se mi preparo dei vasetti di marmellata e poi li dò a qualcuno non ho niente per la colazione. Se i vasetti me li tengo, la marmellata la posso mangiare io.

Guadagnarci senza che qualcuno ci perda.

Molte persone non riescono ad immaginarsi come la riforma della moneta intera possa generare maggiori entrate senza che qualcuno debba subire le corrispettive perdite. Si chiedono dunque a chi viene tolto il denaro o, in altre parole, chi paga? La risposta è : nessuno, nessuno diventa più povero. Non ci sono aumenti delle imposte, misure di austerità o espropriazioni, inoltre non sorgono conflitti sociali e lotte per la distribuzione. Non si crea inflazione perché la massa monetaria rimane invariata. Questo è possibile perché in fondo si tratta solo di una nuova forma giuridica del denaro esistente. È incontestabile!

La cosa si spiega così: fintanto che il denaro, come è il caso oggi, entra in circolazione solo tramite il credito, per l’intera collettività si crea solo ricchezza materiale ma nessun accumulo di denaro; questo perché a tutti i crediti si contrappongono i corrispettivi debiti e ambedue si annullano a vicenda. Quando alcuni debiti vengono rimborsati, nel complesso ci sono meno debiti. Al limite, se non ci fosse più debito alcuno, non ci sarebbe nemmeno più denaro. Sarebbe una situazione astrusa.

Quando il denaro non nasce sotto forma di credito bensì entra in circolazione senza addebiti, esso esiste come valore positivo e intrinseco. Il giorno in cui la BNS, sulla base della dichiarazione di conversione del denaro scritturale, avrà distribuito a scaglioni e senza addebito alcuno 300 miliardi, la collettività nel suo insieme sarà più ricca di 300 miliardi. Questo aumento di denaro in possesso della collettività è l’altro aspetto positivo della maggior entrata di 300 miliardi per la Confederazione, i Cantoni e per le cittadine e i cittadini.

Creare denaro con legittimazione democratica.

Prima di ricevere del denaro, solitamente devono essere concluse delle transazioni commerciali o fornite delle prestazioni. Tuttavia questo non è il caso quando si crea del denaro. Quando una banca o la BNS contabilizza un milione di nuovo denaro scritturale, è stato creato dal nulla un milione. Questo denaro è la premessa e non il risultato di un’attività economica.

Poiché il denaro può essere creato così facilmente si presta facilmente a abusi che nel corso del tempo hanno provocato sempre nuove crisi finanziarie. Per questo motivo, con la riforma della moneta intera, si proibisce alle banche di emettere denaro. Solo la Banca nazionale ha questo specifico diritto “nell’interesse generale del Paese” (Art. 99 della Costituzione federale). La quantità di denaro viene fissata unicamente dalla Banca nazionale in base a criteri di politica finanziaria e sulla base del suo mandato costituzionale. Secondo l’Art. 5 della legge sulla Banca nazionale, la BNS deve garantire la stabilità dei prezzi; questo proibisce un finanziamento da parte dello Stato, proibizione ribadita esplicitamente nell’Art. 11. In questo modo i partiti e il Governo non hanno alcun influsso sulla BNS che conserva la sua indipendenza e, come il tribunale federale, deve rispettare unicamente la legge. I versamenti senza addebiti di denaro nuovo corrispondono agli odierni versamenti degli utili della BNS alla Confederazione e ai Cantoni.

Procedure paragonabili: la vendita di licenze di emissione e lo scioglimento di riserve occulte.

Vista l’imponente somma di 300 miliardi di Frs, molte persone dubitano che ciò sia possibile. Esistono però casi simili che aiutano alla comprensione.

La vendita all’asta dei diritti di emissione UMTS da parte del governo tedesco nell’anno 2000 portò nella casse governative la somma di 33, 6 miliardi di Euro che in gran parte furono utilizzati per l’ammortamento del debito. Una licenza di emissione è un bene giuridico amministrato dallo Stato ma il cui uso veniva finora reso disponibile a pagamento. La novità consiste nel fatto che, con la vendita all’asta, il diritto d’uso delle frequenze d’emissione fino all’anno 2020 è stato venduto.

Ricavi analoghi derivano dalla vendita dei diritti di emissione di gas a effetto serra. Pure il denaro è un bene giuridico che può essere venduto dallo Stato. Nel bilancio dell’Amministrazione federale svizzera si vede chiaramente che gli utili derivanti dalla creazione di denaro sono paragonabili ai ricavi derivanti da altri diritti d’uso pubblici (in Svizzera sono chiamati “regalie”). Nella rubrica “Redditi da regalie e concessioni” figurano per esempio la quota parte per la Confederazione delle concessioni per la Radio, la Televisione e le telecomunicazioni, come pure i ricavi derivanti dalla messa in circolazione delle monete metalliche e degli utili della BNS.

Anche il concetto di “Riserve occulte” serve per comprendere questo principio. Le riserve occulte sono gli attivi societari che non figurano nel bilancio o sono sottovalutati. Si formano regolarmente tramite gli ammortamenti e delle valutazioni prudenti. Dopo 25 anni, quando gli edifici aziendali sono ammortizzati, il che è legalmente corretto, figurano a bilancio con CHF 1.-, mentre in realtà forse valgono ancora milioni. Potrebbe essere il caso di un terreno, registrato nel bilancio con il prezzo d’acquisto ma il cui valore nel frattempo è aumentato di parecchie volte. Oppure gli accantonamenti che una ditta ha fatto per futuri investimenti, accantonamenti che in realtà sono molto superiori ai costi effettivi. In questo caso la Ditta è più ricca di quanto indichi il suo bilancio. Per questo motivo, al momento della vendita degli edifici, dei terreni o al termine delle procedure, si concretizza un utile straordinario unico ricavato dallo scioglimento delle riserve occulte. In pratica è un utile che nasce da una modifica di bilancio. Nell’economia si creano in continuazione utili o perdite dovuti a una diversa valutazione nel bilancio di immobili, azioni e altri attivi. Nel mondo degli affari lo scioglimento di riserve occulte fa parte della quotidianità.

Il nostro Stato è più ricco di quanto sembri: ha una montagna di denaro come riserva occulta. Quando tutto il denaro che è in circolazione sarà stato creato dalla BNS e non affittato ma versato senza addebiti, la riserva occulta sarà sciolta interamente e la sopravvenienza andrà alla Confederazione, ai Cantoni e alle cittadine e ai cittadini.

Perché solo 300 miliardi?

Dunque, la massa monetaria M1 viene trasformata in moneta intera. A metà 2013 la massa monetaria M1 era di circa 550 miliardi di CHF. Allora perché parliamo solo di 300 miliardi?

Sostanzialmente la massa monetaria necessaria a lungo termine dovrà essere resa disponibile mediante versamenti senza addebiti. Per contro le variazioni a corto e medio termine sono realizzate mediante crediti della BNS alle banche. I crediti possono essere richiamati più velocemente perché scadono da soli. Diversamente il denaro senza addebiti messo in circolazione non rientra da solo: a questo fine occorrerebbe per esempio effettuare un aumento straordinario delle imposte, il che possibilmente è da evitare.

In Svizzera, fino al 2008, la massa monetaria M1 è aumentata regolarmente per arrivare a circa 270 miliardi di CHF. In seguito, tra il 2009 e il 2013, è cresciuta vertiginosamente a 550 miliardi di CHF. Questo aumento non è attribuibile a una crescita dell’economia ma esclusivamente alla domanda supplementare di franchi svizzeri dovuta alla crisi finanziaria e dell’area Euro. A causa dell’insicurezza molti risparmiatori hanno liquidato i loro investimenti a lungo termine e hanno depositato i loro soldi su conti correnti. A questo si aggiunse un forte afflusso di divise estere. Con l’attenuarsi della crisi finanziaria e dell’Euro, si sgonfierà anche la massa monetaria M1. La BNS deve essere in grado di garantire questa riduzione a corto termine e in modo flessibile.

Per questo motivo alla BNS è consentito di versare solo la quantità di denaro senza addebiti che l’economia svizzera necessita a lungo termine. Nel 2008 la massa monetaria M1 era di circa 270 miliardi di Frs. Nel periodo transitorio, poniamo di circa quindici anni, l’economia crescerà ancora. Per questo motivo dovrà essere creato e messo in circolazione almeno il 10 percento di denaro supplementare, dunque circa 30 miliardi di Frs. Ne conseguono versamenti per un totale di almeno 300 miliardi di Frs. Trascorso questo periodo transitorio, tutto il denaro dovrebbe esser messo in circolazione sotto forma di crediti alle banche o mediante l’acquisto di carte valori. In caso di necessità questa procedura permetterebbe alla BNS di adattare la massa monetaria in modo rapido e flessibile.

Cosa ne facciamo di tanto denaro?

La proposta di articolo costituzionale dell’iniziativa Moneta intera non contiene indicazioni sull’utilizzo dei 300 miliardi. Per questo motivo l’iniziativa Moneta intera può essere sostenuta da ogni area politica. Si tratta solo di ottenere delle maggiori entrate, non di distribuirle. Successivamente, alla presentazione del preventivo annuale della Confederazione, il Parlamento o il popolo possono decidere quanto di questo denaro debba essere utilizzato per prestazioni dello Stato, per la diminuzione delle imposte o essere distribuito alle cittadine e ai cittadini. Sarebbe buona cosa rimborsare dapprima i debiti dello Stato, dei Cantoni e dei Comuni ammontanti a circa 200 miliardi. Dopodiché ogni anno rimarrebbero a disposizione 5 miliardi di interessi risparmiati. Si tratterebbe di un nuovo record svizzero: il primo Stato esente da debiti. Nella fase della trasformazione è pensabile un versamento civico pro capite di alcune migliaia di franchi ripartiti su vari anni, e in seguito di alcune centinaia di franchi all’anno. Rallegriamoci!

Esistono due possibilità per mettere in circolazione nuova moneta.

1. Emissione esente da debito : il pagamento della spesa pubblica tramite moneta intera é sempre stata solita. Per millenni i re, i principi, i cantoni, e le città pagarono le loro attività con i nuovi soldi coniati. Poi questi soldi circolarono dall’uno all’altro.

2. Crediti bancari : oggi i crediti bancari hanno soppiantato ampiamente la moneta intera emessa esente da debito. Con ogni credito o acquisto di titoli le banche creano nuovi soldi e li mettono così in circolazione.

Sir Melvin King, presidente della Bank of England dal 2003 al 2013 disse : « Tra tutte le possibilità per organizzare il settore bancario, il peggiore è quello che abbiamo oggi. » (4) Questo comprende pure il sistema di debiti con i suoi grandi svantaggi.

Costrizione di debiti : non esistono averi senza debitori, e sdebitamento senza riduzione dei patrimoni.

Siccome oggi i soldi vengono creati quasi esclusivamente tramite crediti delle banche, ci sono debiti ed averi nella stessa quantità. Tutti quei soldi che adoperiamo sono in realtà una rivendicazione di crediti, ma questo non sta scritto sulle banconote o sugli estratti conti. Pensiamo che i soldi esistano di per sé, ma questo è sbagliato ! per ogni avere c’è un debitore. Se avete 100 CHF nel portafogli oppure su un conto corrente, qualcun’altro ha 100 CHF di debito. Perciò i debiti restano sempre necessari, anche se non sono sensati. Perché se tutti i debiti venissero estinti non ci sarebbero più averi, per cui l’economia crollerebbe. Perciò nel sistema monetario odierno uno sdebitamento statale è solo possibile se privati o imprese si indebitano ancora di più, oppure se vengono ridotti patrimoni finanziari.

Con la riforma per una moneta intera i soldi vengono nuovamente messi in circolazione tramite la spesa pubblica, esenti da debito. Con ciò i soldi diventano un valore positivo ed esente da debito, e si creano patrimoni senza debiti.

Gigantesco spreco di imposte : la nuova moneta creata non è a disposizione della spesa pubblica.

Se i soldi vengono messi in circolazione tramite crediti bancari, essi non sono a disposizione dello Stato o dei cittadini per le loro spese. Questi perdono fino a 300 miliardi e devono invece addirittura pagare interessi perché circolino abbastanza soldi ! Questo é un grave spreco del bene pubblico ed in contraddizione con i criteri statali di parsimonia.

Con la moneta intera la popolazione profitta dell’emissione di moneta, e nessuno deve pagare affinché i soldi siano in circolazione.

Ridistribuzione : Già solo la messa a disposizione dei soldi necessari all’economia porta a redditi di capitale, esenti da prestazioni, di miliardi, e ad una crescita costante del patrimonio monetario.

Con un supposto interesse del 2% e mediamente 300 miliardi di massa monetaria i cittadini vengono addebitati annualmente di sette miliardi di CHF. Questi interessi fluiscono principalmente verso i patrimoni monetari già esistenti, ed ampliano il divario tra poveri e ricchi.

Con la moneta intera questa ridistribuzione di ricchezza esente da scambio di prestazioni reali viene fatta terminare.

La trappola del debito : patrimoni monetari crescenti portano necessariamente a più debitori disperati.

Più sono i patrimoni monetari, e più indebitamento é necessario nella società. Diventa sempre più difficile rimanere senza debiti, perché i soldi per il pagamento dei debiti non possono essere guadagnati. Affinché restino in circolazione abbastanza soldi, deve intervenire pure lo Stato, e viene così spinto nel debito.

Con la moneta intera nessuno deve indebitarsi affinché esistano soldi.

Pressione di crescita: il ciclo monetario parte dalle imprese, ciò porta ad un’economia orientata verso l’offerta a scapito dell’ambiente. L’eccessiva produzione di moneta genera un’ulteriore pressione alla crescita.

Oggi i soldi per il consumo esistono solo quando imprese contraggono crediti e producono. Affinché le imprese ricevano crediti devono rendersi dipendenti da investitori, che hanno aspettative di reddito e incitano ad una costante crescita dell’economia – il che non é possibile in un mondo finito. Siccome le banche incrementarono annualmente la massa monetaria di circa 8%, si creò una costante sovrappressione dell’economia.

Sin dai tempi della prima industrializzazione l’emissione di moneta tramite crediti bancari portò alla dipendenza delle imprese verso gli investitori, ad alte aspettative di reddito, e quindi a costante pressione di crescita. Non esiste un equilibrio nella continuità e nella calma, nel nostro sistema monetario un’economia che non cresce è instabile. Siamo condannati alla crescita, ma la natura è limitata. Questa è una causa fondamentale della crisi ecologica.

Con la moneta intera emessa esente da debito, le esigenze della gente tornano ad essere il punto di partenza della circolazione di denaro. Le imprese possono formare capitale proprio più facilmente, e sono meno dipendenti da investitori. Siccome con la moneta intera l’incremento monetario può essere adattato alla crescita economica, pure un’economia senza crescita risulta essere stabile.

La moneta intera invece, messa in circolazione tramite la spesa pubblica, è a disposizione senza che nessuno abbia dovuto indebitarsi. Con ciò cresce - in confronto al sistema di debito - il capitale proprio di tutte le imprese, delle istituzioni statali, e dei privati. Perciò le imprese hanno più possibilità di aumentare loro stesse il capitale proprio, e dipendono meno da investitori estranei. Una trasformazione da società per azioni a cooperative e fondazioni aziendali è perciò più facile. Aziende familiari possono mantenersi più facilmente. Meno sono i titolari presenti in un’impresa, minore è la pressione di reddito e maggiore la possibilità di una gestione sostenibile.

Con la moneta intera otteniamo un centro equilibrato, e quindi anche un’economia che non è in crescita ma rimane stabile. Così non c’è pressione di crescita ma libertà di crescita. Con un’incremento moderato di denaro attraverso la banca centrale, l’economia può crescere moderatamente. L’uomo e la natura vengono trattati con riguardo.

Note:

(1) blog.postwachstum.de/die-vollgeldreform-ein-wichtiger-schritt-in-die-postwachstumsokonomie-20130317

(2)www.iconomix.ch/fileadmin/user_upload/docs/agenda/130907/fachtagung2013_folien_lenz.pdf

(3) Deutsche Bundesbank, Geld und Geldpolitik, Stand: Herbst 2010, S. 68, www.bundesbank.de/Redaktion/DE/Downloads/Service/Schule_und_Bildung/geld_und_geldpolitik_kapitel_3.pdf

(4) Jackson, Andrew und Dyson, Ben: Modernising Money, Why our monetary system is broken and how it can be fixed, London, 2012, S. 21

(5) Gocht, Rolf: Kritische Betrachtung zur nationalen und internat. Geldordnung, Berlin, 1975

(6) Schweizerische Nationalbank: Die Banken in der Schweiz, Ausgabe 2012, Seite A 20 (tedesco e francese)

Più di cento anni fa è stato vietato alle banche di stampare moneta cartacea. L’iniziativa Moneta intera aspira a un simile divieto per la moneta bancaria elettronica. Solo la Banca Nazionale crea in futuro moneta bancaria e la mette a disposizione, tramite erogazioni esenti da debiti, alla Confederazione, ai Cantoni e ai Cittadini. Ciò ha grandi vantaggi : la moneta intera è protetta da fallimenti bancari, evita bolle finanziarie ed inflazione, ed è redditizia : 5 al 10 miliardi per cittadine e cittadini ! La moneta intera è geniale e svizzera !