Philipp Hildebrand, già presidente della Banca nazionale svizzera (nella rivista Spiegel)

Gli avversari impiegheranno milioni di franchi per una campagna a favore del NO, al fine di manipolarvi. Con ingenti fondi ripeteranno continuamente gli spauracchi e la disinformazione per il NO. L’obiettivo è quello di gettare fumo negli occhi dei cittadini.

Il motivo di questa avversione è la paura delle grandi banche di perdere un privilegio lucrativo, ovvero quello di creare denaro proprio. Nessuno rinuncia volentieri ad un privilegio al quale si è abituato…

Solo il denaro contante proviene dalla Banca nazionale, mentre tutto il denaro elettronico è creato dalle banche private premendo dei tasti del computer, al fine di finanziare i propri affari (crediti, immobili, azioni, metalli preziosi ecc.). L’iniziativa Moneta intera vuole che in futuro solo la Banca nazionale possa creare tutto il denaro in franchi svizzeri. In tal modo il denaro elettronico sui nostri conti diventa un mezzo legale di pagamento – denaro reale, quindi moneta intera.

L’associazione svizzera dei banchieri ed Economiesuisse, nella loro campagna-NO, sostengono che la moneta intera sia un “esperimento ad alto rischio”. Ciò appare drammatico ma è assurdo e assolutamente privo di fondamento.

Guardate semplicemente nel vostro portafogli. Lì trovate moneta intera. Queste banconote o monete vi paiono pericolose e rischiose? Ora dobbiamo avere paura del franco svizzero?

La battuta finale è: Il denaro elettronico della Banca nazionale esiste già da tanto tempo, non è un’invenzione dei promotori dell’iniziativa Moneta intera. Questo però e disponibile solo alle banche, che lo utilizzano per operazioni tra di loro. Alle banche stesse il denaro bancario con il quale noi clienti dobbiamo accontentarci non piace affatto. Esse preferiscono il denaro elettronico sicuro della Banca nazionale. Noi cittadine e cittadini invece, secondo la volontà dell’Associazione svizzera dei banchieri, non dovremmo ottenerlo.

Con l’iniziativa Moneta intera il denaro elettronico sui nostri conti viene convertito in veri franchi svizzeri emessi dalla Banca nazionale. Diventa in tal modo sicuro come il denaro contante in cassaforte. Ciò significa maggiore sicurezza per tutti.

Perdono un privilegio rispetto alla concorrenza. Ciò vale particolarmente per le grandi banche, meno per quelle piccole e regionali (vedi anche “Sì alla piazza bancaria svizzera”).

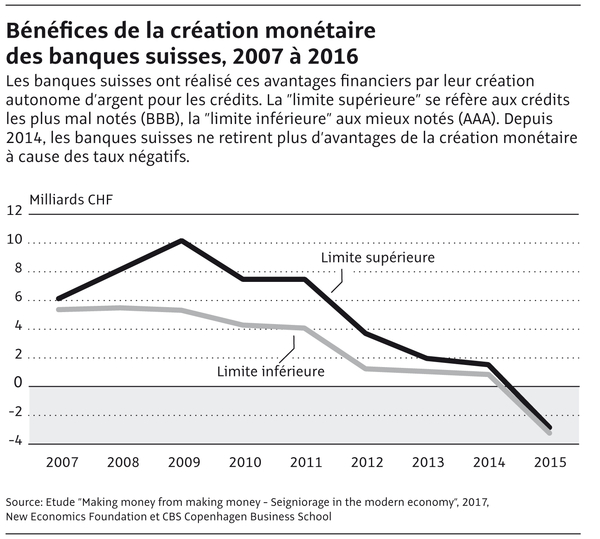

Mediamente, tra il 2007 ed il 2015 le banche svizzere hanno incassato un utile ingiustificato pari a CHF 2,8 miliardi annui grazie alla loro facoltà di creare denaro elettronico. Questo è il risultato di uno studio della Copenhagen Business School e della New Economics Foundation. Se tale denaro fosse stato emesso dalla Banca nazionale, questo utile miliardario sarebbe confluito alla collettività.

Questi utili delle banche derivano dal fatto che la creazione di denaro per le banche comporta un costo irrisorio, mentre possono richiedere interessi per prestare questo denaro. Per il Dr. oec. Reinhold Harringer, promotore dell’iniziativa Moneta intera, ciò è inaccettabile: “Il privilegio delle banche di creare denaro corrisponde ad una enorme sovvenzione statale a scapito dei contribuenti. Questo perché la Banca nazionale ricava rispettivamente meno utili da interessi che potrebbero essere distribuiti alla Confederazione e ai Cantoni.”

Le banche hanno quindi vantaggi concorrenziali ingiustificati rispetto alle assicurazioni, alle casse pensioni e a tutte le altre imprese ed i privati, che non possono creare denaro proprio. Questi possono spendere solo il denaro che hanno a disposizione e devono dapprima guadagnarseli oppure prenderli in prestito pagando interessi.

Il “NO alla Moneta intera” dell’Associazione svizzera dei banchieri è quindi comprensibile.

Il grafico mostra anche che le banche, a causa dell’attuale situazione degli interessi (interessi negativi), negli ultimi anni non hanno più potuto ricavare utili dalla creazione di denaro. La tempistica per una conversione alla moneta intera è quindi molto favorevole, poiché al momento le banche private non avrebbero mancati guadagni dall’abolizione del loro privilegio di creare denaro. Ciò è confermato persino dall’Associazione svizzera dei banchieri.

L’iniziativa Moneta intera è un progetto liberale. Conformemente ad un’economia di mercato liberale vengono abolite distorsioni di mercato e sovvenzioni statali occulte. Ovviamente ciò non piace a coloro che finora erano privilegiati. Ma effettivamente attualmente le banche non dovrebbero rinunciare a niente, poiché per una banca è indifferente se crea lei stessa denaro a costo zero oppure se lo ottiene in prestito privo di interessi.

Naturalmente gli oppositori dell’iniziativa Moneta intera non dicono che vogliono semplicemente mantenere il loro privilegio. Vengono invece cercati argomenti tirati per i capelli. Gli svantaggi asseriti sono inventati, in realtà questi non esistono. Di seguito le principali critiche dell’Associazione svizzera dei banchieri e di Economiesuisse nella loro campagna-no.

Affermazione errata: “La moneta intera è nuova, non ancora testata e un esperimento.”

Corretto è: L’esperimento ad alto rischio avviene attualmente, con un’espansione della massa monetaria senza precedenti e interessi negativi. Le monete e le banconote sono invece moneta intera collaudata da secoli, essendo emesse dalla Confederazione, rispettivamente dalla Banca nazionale. Quale sviluppo ai passi col tempo devono ora essere valorizzati a moneta intera anche gli averi sui conti bancari. La moneta intera elettronica della Banca nazionale non è nulla di nuovo, dato che le banche la utilizzano tra di loro. Con l’iniziativa Moneta intera tale denaro diviene accessibile anche ai cittadini.

Affermazione errata: “La moneta intera è un cambio di sistema”

Corretto è: L’iniziativa Moneta intera è un mantenimento del sistema. Con la decisione popolare del 1891 è stato vietato alle banche di creare banconote proprie. Ciò è avvenuto grazie ad una politica borghese responsabile, che guardava anche all’economia. Con la moneta scritturale che evade il controllo da parte della Banca nazionale viene minata la sovranità monetaria. L’iniziativa Moneta intera intende mantenere il sistema che conferisce alla Confederazione la sovranità monetaria e valutaria: no all’ulteriore privatizzazione del franco svizzero.

Affermazione errata: “Con la moneta intera la BNS diventa dipendente dalla politica”

Corretto è: Già oggi la BNS è soggetta a brame politiche, contro le quali si difende bene. Nel testo d’iniziativa dell’iniziativa Moneta intera l’indipendenza della BNS viene assicurata costituzionalmente e rafforzata. Importante in questo contesto: il legislatore determina i dettagli.

Affermazione errata: “I risparmiatori ci perdono, poiché i conti privati non sono rimunerati”

Corretto è: Sui conti privati da alcuni anni non vengono pagati interessi, la moneta intera qui non cambia nulla. Nessuno con la moneta intera deve rinunciare ad introiti da interessi. I risparmiatori possono trasferire in qualunque momento averi da un conto corrente in moneta intera non rimunerato ad un conto a risparmio rimunerato. I tassi per i conti potrebbero essere soppressi se il Parlamento nel processo legislativo decidesse che i conti in moneta intera sono gratuiti e vengono finanziati dall’utile della BNS derivante dall’emissione di denaro.

Affermazione errata: “Il campo creditizio viene statalizzato”

Corretto è: L’iniziativa Moneta intera esige che i franchi svizzeri siano messi in circolazione dalla Banca nazionale. Ciò non ha nulla a che vedere con una “statalizzazione del campo creditizio”. Nessuno parla di statalizzazione del trasporto stradale solo perché la Confederazione, i Cantoni ed i Comuni costruiscono e mantengono le strade anziché le imprese di trasporto stesse. La concessione di crediti è, come finora, compito delle banche. Ciò è definito esplicitamente nel testo di Costituzione proposto dall’iniziativa Moneta intera.

Affermazione errata: “La concessione di crediti a privati e a imprese diventa più costosa e complicata, poiché il volume dei crediti non sarebbe determinato dal mercato bensì regolato centralmente e secondo le considerazioni della BNS.”

Corretto è: Secondo il testo di Costituzione dell’iniziativa Moneta intera la BNS non si occupa affatto della concessioni di crediti. Ciò rimane esclusivamente compito delle banche private, che lo faranno come oggi e contribuiranno a determinare il volume dei crediti in base all’offerta ed alla richiesta. La Banca nazionale può, con misure di politica monetaria e prestiti alle banche, come già oggi influire ulteriormente sulla massa monetaria nell’interesse generale del Paese e ed esempio evitare possibili strette creditizie.

Affermazione errata: “La BNS è costretta a creare nuovo denaro, senza al contempo acquistare attivi, come ad esempio riserve valutarie.”

Corretto è: L’iniziativa Moneta intera non prescrive alla BNS alcuna politica monetaria concreta. La BNS decide da sola le modalità di emissione del nuovo denaro: se tramite acquisti di valute, prestiti oppure tramite pagamenti allo Stato o come reddito di cittadinanza. Ad esempio, allo scopo di svalutare il franco svizzero potrebbero essere anche solo acquisti di valute. Con ciò la BNS, come attualmente, può incrementare la massa monetaria a corto e a lungo termine e se necessario pure ridurla in ogni momento.

Affermazione errata: “Molti servizi non potranno più essere offerti dalle banche in Svizzera poiché non saranno più lucrativi.”

Corretto è: La moneta intera non comporta svantaggi finanziari per le banche, poiché se esse creano denaro a costo zero oppure lo ottengono in prestito privo da interessi, è indifferente.

Affermazione errata: “Nel contesto internazionale le banche svizzere rimarrebbero escluse a causa del sistema di moneta intera incompatibile.”

Corretto è: Il mercato valutario già oggi funziona esclusivamente con moneta intera, ovvero con denaro emesso dalle banche centrali. Un sistema di moneta intera svizzero è quindi totalmente compatibile con tutte le altre valute.

Se volete saperne di più, qui trovate repliche esaurienti alle critiche.

Qui trovate prese di posizione ancora più approfondite dei promotori dell’iniziativa Moneta intera in merito alle critiche del Consiglio federale, di Economiesuisse, dell’Associazione svizzera dei banchieri e altri.

Perché un sistema monetario nel quale

· viene utilizzato solo vero denaro disponibile,

· chi presta denaro deve possederlo,

· nessuno dei soggetti economici può creare denaro proprio,

· il denaro è creato da un’istituzione legittimata democraticamente, trasparente e tenuta ad agire nell’interesse generale del Paese…

dovrebbe essere un sistema che

· rappresenta un gigantesco esperimento ad esito incerto?

· mina la fiducia nel nostro denaro?

· causa danni economici?

· destabilizza il franco svizzero?

Più di cento anni fa è stato vietato alle banche di stampare moneta cartacea. L’iniziativa Moneta intera aspira a un simile divieto per la moneta bancaria elettronica. Solo la Banca Nazionale crea in futuro moneta bancaria e la mette a disposizione, tramite erogazioni esenti da debiti, alla Confederazione, ai Cantoni e ai Cittadini. Ciò ha grandi vantaggi : la moneta intera è protetta da fallimenti bancari, evita bolle finanziarie ed inflazione, ed è redditizia : 5 al 10 miliardi per cittadine e cittadini ! La moneta intera è geniale e svizzera !